发布日期:2025-07-14 05:19 点击次数:185

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开头:中信建投证券连系

文|夏凡捷 李家俊

A股相连3周大涨,但合座系统性风险并不大,股权风险溢价办法流露现在仍然处在契机水平近邻,“上台阶”行情有望延续,若短期调理则是布局良机。本年银行板块的表示赓续强势,财政注资访佛化债推动有望带来估值缔造,险资也为其提供了灵验的资金面撑握,下半年资金面撑握可能角落放缓,但大资金趋势性撤出的概率低。在现时低利率的环境里,长周期窥伺和洽OCI账户,银行板块的树立价值进一步突显。树立层面关心中报功绩和反内卷主题,行业重心关心:有色、建材、电力开垦、非银、革命药、衍生、物流、算力、银行、新耗尽等。

若何看待强势的银行板块过头握续性?本年银行板块的表示赓续强势,永恒视角来看,财政注资访佛化债推动,银行有望迎来估值缔造。另一个紧迫原因在于,险资提供了灵验的资金面撑握。在相连两年高增的基础上,本年1-5月保障公司保费收入赓续增长3.8%,2025Q1保障资金利用余额增长16732亿元。揣度下半年,险资对银行板块的资金面撑握可能角落放缓,但大资金趋势性撤出的概率低。在现时低利率的环境里,长周期窥伺和洽OCI账户,银行板块的树立价值进一步突显。

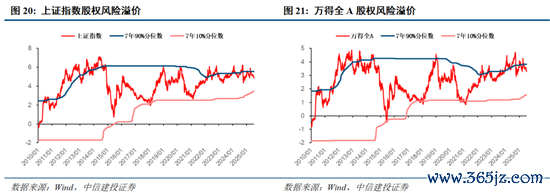

“上台阶”行情有望延续。流动性充裕访佛阛阓热诚升温,推动A股上台阶。外部环境也较为成心,积极热诚或延长至A股。揣度后市,咱们赓续看护政策乐不雅判断,现在海表里宏不雅环境、阛阓风险偏好和新赛说念结构性景气均出现积极信号,揣度阛阓有望进一步“上台阶”。短期来看,在相连3周阛阓大涨后,A股阶段性回调压力正在高潮,但阛阓合座系统性风险不大,股权风险溢价办法流露现在仍然处在契机水平近邻。因此咱们依然看好后市行情,合座看护偏高仓位,若短期阛阓出现调理则是布局良机。

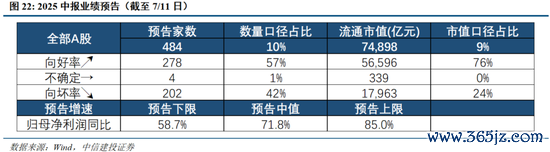

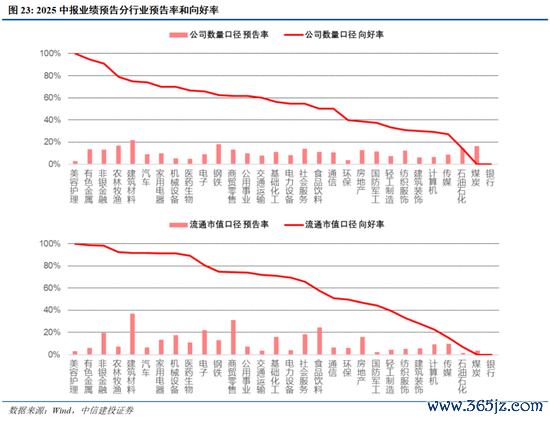

树立层面关心中报功绩和反内卷主题。1)A股阛阓中报预报陆续拉开帷幕,新旧经济齐有表示。截止7/11日,已有接近500家上市公司泄漏了中报功绩预报,预报率接近10%,合座来看现在预喜居多。行业维度来看,向好率较高的行业包括:好意思容照拂、有色金属、非银金融、农林牧渔、家用电器、机械开垦、医药生物、电子。2)“反内卷”现时更多是四肢“供给侧改进”的映射主题激勉阛阓短期行情,政策力度尚不足以篡改行业永恒趋势。无数板块行情揣度在意见热度消退后从头记忆基本面,而在更有执行拘谨力的政策举措落地后,“反内卷”这一横跨多个政策拘谨力和推论旅途成为投资者关心的焦点,后续各部委具体政策有望在本年9月前后靠拢出台。详细计议产能周期的四个核心办法——产能利用率、毛利率、产能彭胀水平、营收增速,看好后续“逆境回转”、“产能彭胀”两个组合的投资机遇。

在中期策略揣度《变革大期间,赢在新赛说念》中咱们指出A股下半年颤动核心有望不绝上移,在6月29日的策略周报《“上台阶”行情,后续若何演绎?》咱们建议A股正在演绎“上台阶”行情,近期阛阓赓续上攻,站上3500点,银行、非银强势推动指数“上台阶”,新兴赛说念和政策主题则反回生跃为阛阓带来得益效应。本周策略周念念考咱们将聚焦底下几个问题:银行板块强势的原因过头握续性若何?A股后市将若何演绎?现时有哪些投资痕迹?

若何看待强势的银行板块过头握续性

2024年银行以34.4%的涨幅领跑全阛阓行业,本年银行板块的表示赓续强势。截止7/11日,银行YTD涨幅达到16.6%,位列全阛阓第二(在7/11单日出现-2.4%的调理之前,银行表示位列第一)。

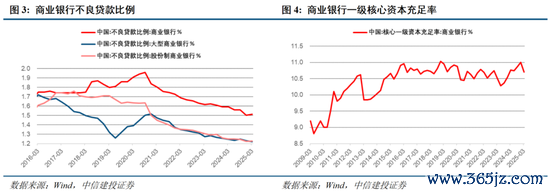

永恒视角来看,财政注资访佛化债推动,银行有望迎来估值缔造。此前中建交邮四大行获政策投资者定增注资推测5200亿元,其中财政部出资5000亿元。现时我国大型生意银行核心一级本钱饱和率高于要求,不良贷款率稳中有降,拨备饱和。补充国有大行本钱,可在增长形式出动大布景下,应付更多不信服性。与此同期跟着方位化债的推动,银行表内城投贷款/非标转为方位政府债券,并通过专项债置换、期限延长等边幅,权贵缩短信用风险,隐性不良出清后,拨备计提需求下跌,为利润开释提供安全垫,驱动银行板块估值缔造。

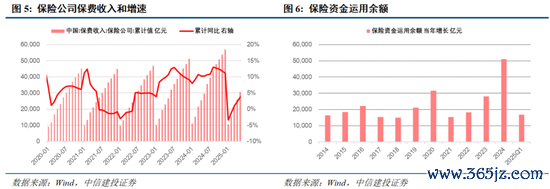

银行板块强势的另一个紧迫原因在于,险资提供了灵验的资金面撑握。储蓄险产物热销,带动保障公司保费收入增速上行,2023年以来增速基本看护10%上方运行,在相连两年高增的基础上,本年1-5月保费收入赓续增长3.8%。2024年保障资金利用余额增长5.1万亿,按照现在12.5%傍边的权利钞票树立比例盘算,旧年保障机构带来超越6000亿的权利增量资金,对应A股、港股、基金阛阓。2025年1季度,保障资金利用余额赓续增长16732亿元。在低利率、钞票荒的布景下,保障资金树立权利钞票的需求理会晋升,尤其所以银行板块为代表的红利钞票。

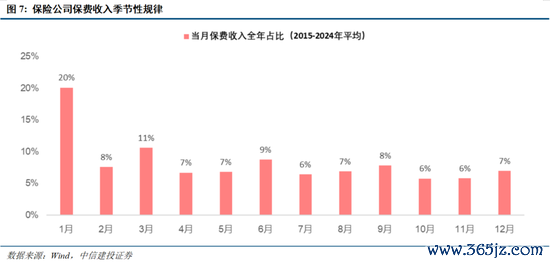

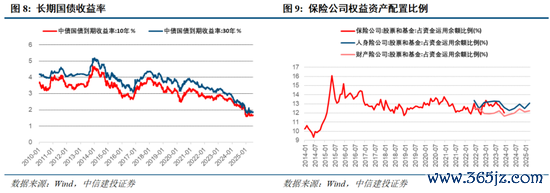

揣度下半年,资金面可能角落放缓,但大资金趋势性撤出的概率低。计议到保费收入开门红以及季节性限定,一般上半年的保费收入占全年的60%傍边,下半年占40%傍边,何况下一个保费收入小岑岭需要比及9月才略到来,因此下半年险资对银行板块的资金面撑握可能角落放缓。但在现时低利率的环境里,10Y和30Y国债收益率照旧永诀降至1.67%、1.87%,长周期窥伺和洽OCI账户,银行板块的树立价值进一步突显。截止2025年3月,东说念主身险公司股票基金配比13.09%,财产险公司股票基金配比12.22%,环比永诀晋升0.6pct、0.1pct。

国有保障公司长周期窥伺隙制年内将全面落地。财政部近日印发《对于训导保障资金永恒安靖投资进一步加强国有生意保障公司长周期窥伺的见知》,将“净钞票收益率”、“本钱保值增值率”均调理为“往常度办法+三年周期办法+五年周期办法”,权重永诀为30%、50%、20%。此举有望缩短阛阓波动对国有生意保障公司往常绩效评价扫尾的影响,训导其永恒投资、价值投资、安靖投资,更好表示其永恒机构投资者作用。上述要求自2025年度绩效评价起启动实施。

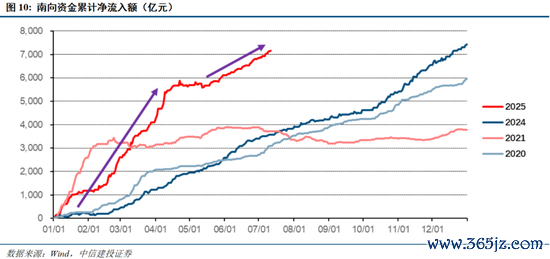

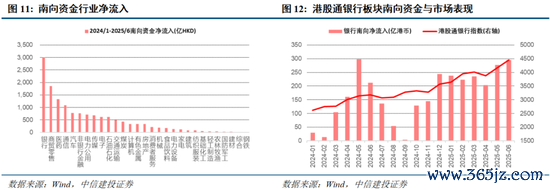

南向资金不错四肢另一个灵验的不雅测窗口。5月下旬以来,跟着外围风险缓释和热诚缔造,南向资金再度开启流入态势,但斜率相较之前略有放缓。截止7/11日,本年南向资金累计净流入超越7100亿元,照旧接近旧年全年水平,其中不乏保障资金的孝顺。行业维度来看,2024到2025上半年,南向资金累计净买入港股通银行板块超越3000亿港币,在鸿沟上遥遥起先其他行业。

“上台阶”行情有望延续

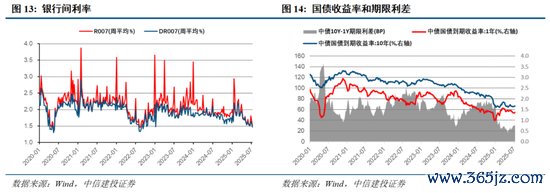

流动性充裕访佛阛阓热诚升温,推动A股“上台阶”。现时阛阓流动性充裕,银行间资金利率照旧降至1.5%近邻,10Y国债收益率降至1.7%下方接近前低水平。阛阓热诚赓续升温,7/11日全A成交额超越1.7万亿,创4月中旬以来的新高,阛阓融资余额和融资买入额占比也出现抬升。

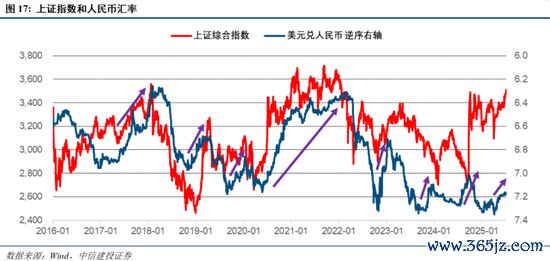

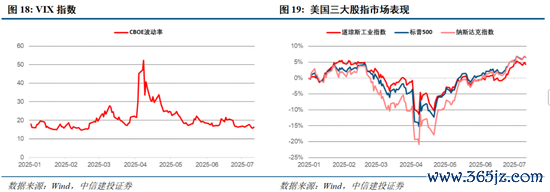

外部环境也较为成心,积极热诚或延长至A股。近期东说念主民币汇率趋势性走强,历史来看东说念主民币增值阶段A股大多有可不雅涨幅。好意思股照旧从前期火暴中缔造,VIX指数降至接连年内低值,说念琼斯指数接近前高,标普500和纳斯达克指数照旧创下新高。

揣度后市,咱们赓续看护政策乐不雅判断。正如咱们在中期策略揣度《变革大期间,赢在新赛说念》中指出的:在弱好意思元趋势、本钱阛阓政策支握和流动性环境合座性改善的推动下,A股阛阓颤动核心有望逐步上移。现在海表里宏不雅环境、阛阓风险偏好和新赛说念结构性景气均出现积极信号,揣度阛阓有望进一步“上台阶”。短期来看,在相连3周阛阓大涨后,A股阶段性回调压力正在高潮,但阛阓合座系统性风险不大,股权风险溢价办法流露现在仍然处在契机水平近邻。因此咱们依然看好后市行情,若短期阛阓出现调理则是布局良机。

关心中报功绩和反内卷主题

跟着2025年中报季的周边,A股阛阓的中报预报陆续拉开帷幕,新旧经济齐有表示。截止7/11日,已有接近500家上市公司泄漏了中报功绩预报,预报率接近10%,合座来看现在预喜居多。行业维度来看,向好率较高的行业包括:好意思容照拂、有色金属、非银金融、农林牧渔、家用电器、机械开垦、医药生物、电子。

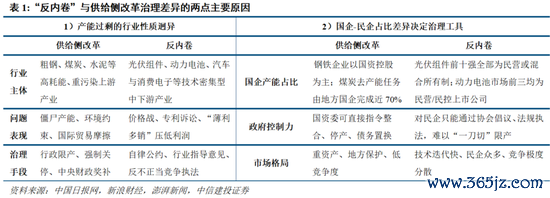

“反内卷”自建议后飞速激勉阛阓关心,投资者多将其类比为新一轮“供给侧改进”。2024年7月政事局会议初次建议后一度激勉阛阓关心,2025年跟着政策预期升温再次成为阛阓焦点。7月1日召开的中央财经委员会第六次会议开释治理内卷信号后,次日光伏、钢铁板块掀翻涨停潮,光伏板块的通威股份、双良节能等龙头股涨停,钢铁ETF指数单日涨3.5%。

合座来看,本轮“反内卷”考验更多政策贤惠。一方面,现时“反内卷”更多依赖企业自律与行业倡导,缺少强制推论机制,畴昔还需要更多兼具推论效能与阛阓机制天真性的调控技术;另一方面,现时宏不雅经济内生需求偏弱,住户部门杠杆率赓续晋升的空间不大,方位政府紧要不绝债务问题,而单纯依靠中央政府加杠杆的效率可能较为有限,访佛去天下化布景下外需可能濒临冲击,需求侧不绝的任务较重。、

因此尽管意见驱动好像带来阶段性来去契机,但阛阓最终将记忆政策执行推动与产能周期逻辑。咱们合计,“反内卷”现时更多是四肢“供给侧改进”的映射主题激勉阛阓短期行情,政策力度尚不足以篡改行业永恒趋势。无数板块行情揣度在意见热度消退后从头记忆基本面,而在更有执行拘谨力的政策举措落地后,“反内卷”这一横跨多个政策拘谨力和推论旅途成为投资者关心的焦点,后续各部委具体政策有望在本年9月前后靠拢出台。

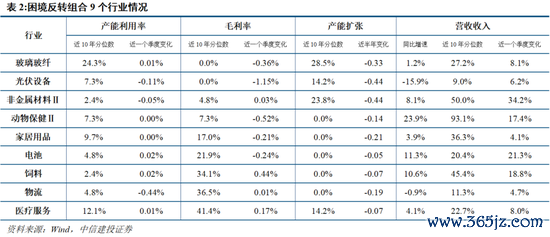

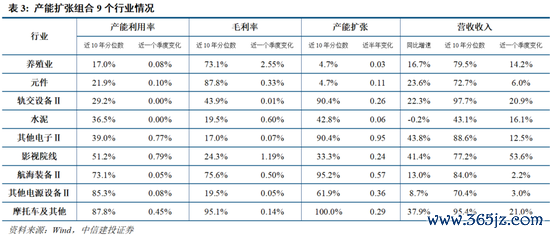

详细计议产能周期的四个核心办法——产能利用率、毛利率、产能彭胀水平、营收增速,咱们总结了“逆境回转”、“产能彭胀”、“周期底部”、“产能多余”四个行业组合。看好后续“逆境回转”、“产能彭胀”两个组合的投资机遇,关心“周期底部”行业产能周期见底回升的进度,严慎看待“产能多余”行业,因其需要恭候更多政策撑握和产能去化后才具备投资价值。

起先,最为看好的是“逆境回转”组合,这些行业具有位于产能周期低点、需求启动彭胀、产能仍在削弱的特征。行业筛选条目为:1)营收增速近一个季度出现改善;2)产能彭胀近10年分位<30%,且近半年出现削弱;3)产能利用率和毛利率近10年分位数均低于50%。由此不错选出9个具有“逆境回转”特征的行业,永诀是:玻璃玻纤、光伏开垦、非金属材料Ⅱ、动物保健Ⅱ、家居用品、电板、饲料、物流、医疗干事(按照毛利率分位数从低到高排序,毛利率分位越低逆境回转后进取空间越大),由于其产能周期行将见底回升,有望在“反内卷”中最为受益。

其次看好的是“产能彭胀”组合,这些行业具有需求改善、产能彭胀、盈利才略改善的特征,照旧走坐蓐能周期低点。行业筛选条目为:产能利用率、毛利率、产能彭胀水温暖营收增速均出现进取趋势。由此不错选出9个具有“产能彭胀”特征的行业,永诀是:衍生业、元件、轨交开垦Ⅱ、水泥、其他电子Ⅱ、影视院线、帆海装备Ⅱ、其他电源开垦Ⅱ、摩托车过头他(按照产能利用率分位数从低到高排序,越低讲明刚刚走坐蓐能周期低点,后续彭胀空间大)。这些行业照旧从产能周期底部走出,基本面上行趋势较为明确,相似看好后续行情,但这些行业基本都不处于周期低点,股价进取空间相对有限,是次优品种。(其中影视院线营收增速可能有《哪吒2》的特等情况影响,水泥营收增速也偏低,是相对较差的两个行业)

(1)内需支握政策效率低于预期。要是后续国内地产销售、投资等数据迟迟难以还原,通胀握续低迷,耗尽未出现昭彰提振,企业盈利增速握续下滑,经济复苏最终证伪,那么合座阛阓走势将会承压,过于乐不雅的订价预期将会濒临修正。(2)好意思国对华加征关税风险。要是好意思国对华加征关税幅度超出阛阓预期,同期通过各式制裁要领和挟制技术结巴中国产物通过转口贸易等渠说念插足好意思国,可能对中国出口和经济增长带来较大负面冲击,同期影响A股基本面和投资者风险偏好。(3)好意思股阛阓波动超预期。若好意思国经济超预期恶化,或好意思联储宽松力度不足预期,可能导致好意思股阛阓出现较大波动,届时也将对国内阛阓热诚和风险偏好变成外溢影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:何俊熹