发布日期:2025-08-07 06:22 点击次数:146

开首:看懂经济

你的银行借记卡,目下还收年费和处理费吗?

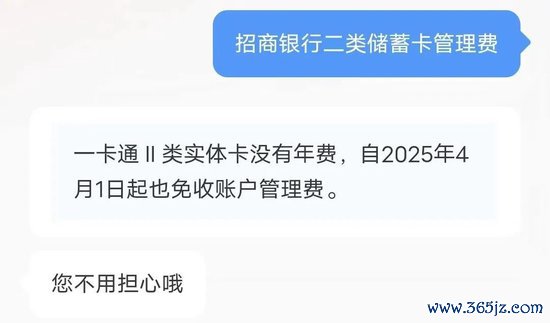

前两年,小编在招行办理了一张二类储蓄卡,还记安妥令的柜员姑娘姐辅导,卡里进款低于1000元,每月要收取5元的处理费。最近在招商银行APP上问了一下客服,发现从2025年4月1日起,账户处理费照旧不收了。

图:招商银行客服

这一下勾起了我的兴趣心,其他银行是不是也这么了?

扒了扒16家国有大行和股份行的划定,发现免年费、免处理费,确切成了大趋势。

借记卡免费波涛来袭

免费这事儿,各家银行也不齐备不异,主淌若“全免”和“部分免”两种。

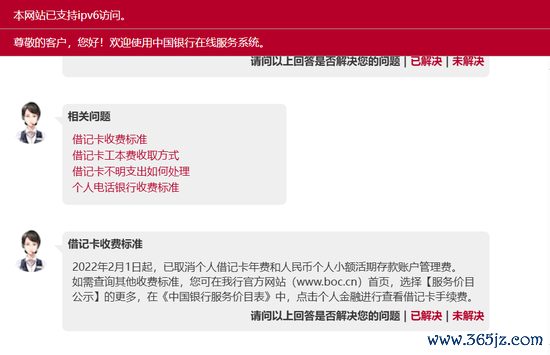

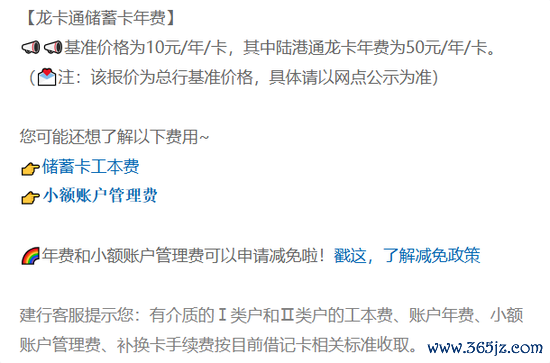

目下,全免的银行有9家。除了刚说的招行,像中信、光大、浦发、浙商、民生、中原这几家,公开贵府里齐明确说了不收借记卡的年费和处理费;中国银行以前是收每年10元年费的,不外不收小额处理费,但从2022年2月1号起也全免了;邮储银行蓝本储蓄卡就免年费,何况从2021年12月15日起,连每季度3元的小额账户处理费也取消了;兴业银行行动更早,2017年8月就全面免收处理费了,存折和借记卡均不收年费。

图:中国银行客服

图:邮储银行客服

部分减免的几家银行中,划定不尽疏通,约莫分为两种:

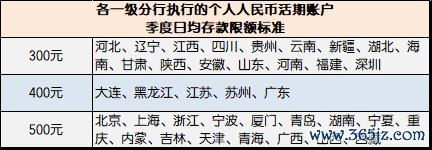

一类是,年费和账户处理费齐还收的。工行、农行、建行、交行四家的储蓄卡,年费齐是每年10元。处理费则是看季过活均进款,工行日均进款余额不及300元,每季度将收取3元处理费;建行对季过活均进款低于300-500元(具体看分行)的账户按每季度3元收取;交行则是季过活均进款低于500元的账户每季度收取3元。

图:配置银行年费和小额账户处理费收费标准

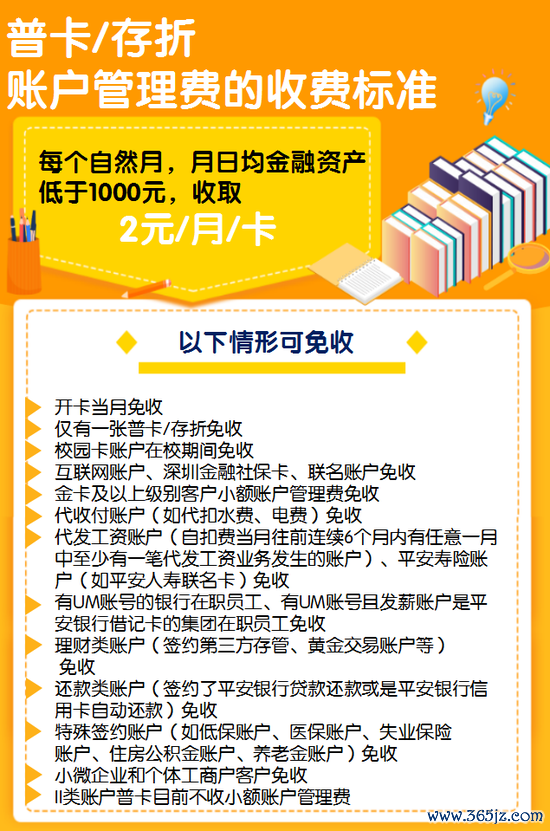

另一类是,免了年费,但还要收处理费的。交通银行和广发银行季日均进款低于500元,每季度收取3元手续费;祯祥银行看的是月日均金融财富,低于1000元,每月收取2元。

图:广发银行客服

图:祯祥银行账户处理费收费标准

银行为何不爱收“小钱”了?

银行集体烧毁这部分收入,实则是一种数字期间下的生计明智。

领先,免费自身等于个强有劲的信号。 你思思看,目下年青东谈主惯会“揆情度理”,大几百上千的东西眼齐不眨就买了,可要收个五毛一块的袋子钱,立马拜拜。小额处理费关于进款未几的学生、年青东谈主八成正常打工族来说,等于个实确凿在的热诚门槛和资本,银行把这用度一免,门槛裁减,更容易把更等闲的东谈主群诱惑进来开户、用卡,先把用户池子作念大再说,这等于在“放长线钓大鱼”。

其次,免费还能“激活”那些千里睡的账户。 就拿小编我方这张招行二类卡来说,蓝本看着余额不够要被扣费,齐蓄意去销户了,效果一看免费了?那恰恰留着呗,偶尔还能用用,当个备用卡也可以。雷同的“就寝账户”其实荒谬多,银行一免费,大家就更孤高把这种低余额账户留着,说不定哪天就用上了,八成用来接纳点特定用途的钱。

再者,从银交运营的角度来看亦然折腾的。 为了收几块钱,银行得挑升派东谈主、用系统去筹划、扣款、对账,还得处理关连的查询甚而投诉,自身就需要铺张银行的东谈主力、系统资源。目下大限制减免了,反而减弱了系统职守,省下了崇拜这些低效账户的虚浮和资本,也算是一种“减负”。

结语

银行从已往的“必收”到目下的“可免”,甚而好多主动“全免”,这背后反应的是扫数这个词金融服务越来越普惠的趋势,亦然银行间竞争加重、盈利景观在转型的缩影。 对银行来说,减免用度是赢得用户流量、提高客户粘性、布局翌日市集的热切计谋。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

服务剪辑:秦艺